![[ FIRMA LA CARTA ETICA PER LA BIGENITORIALITA ]/](http://www.gigaproject.net/images/carta-etica145x130.gif)

Detrazioni figli a carico. Nelle separazioni, in caso di capienza, beneficio a un solo genitore in caso di accordo

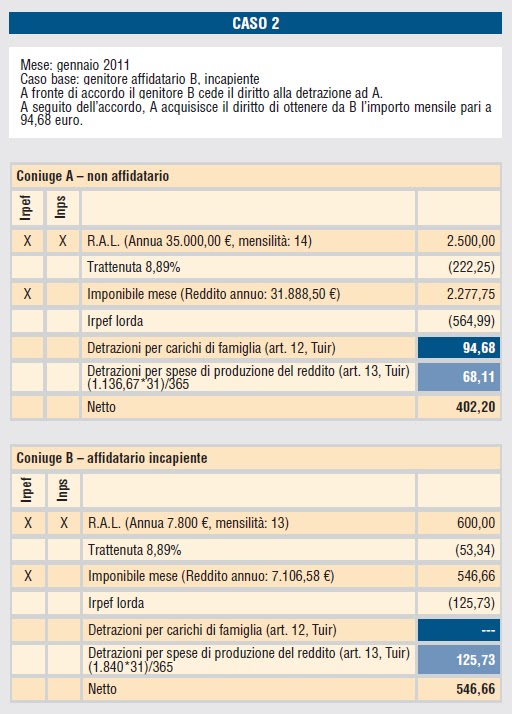

Il ripristino ha interessato anche talune vecchie regole quali il limite reddituale perché un soggetto sia considerato “a carico” (fissato a un reddito non superiore a 2.840,51 euro, al lordo degli oneri deducibili); quanto il criterio di computo delle detrazioni rapportato a mese. La nuova detrazione, decrescente al crescere del reddito complessivo, è innovata nelle condizioni di ripartizione tra i genitori nell’ipotesi in cui entrambi producano reddito: l’assegnazione avviene secondo una regola generale che si fonda sulla ripartizione equivalente (a metà, cioè) tra i due genitori con possibile assegnazione in misura integrale al genitore con i redditi maggiori. Per i genitori legalmente ed effettivamente separati è stata, invece, fissata una regola apparentemente complessa: in presenza di affidamento dei figli, la detrazione spetta, in mancanza di accordo, al genitore affidatario; quindi, nel caso di affidamento congiunto o condiviso la detrazione è ripartita tra i genitori, in mancanza di un diverso accordo, nella misura del 50 per cento. La norma si è, poi, preoccupata di gestire l’incapienza di uno dei coniugi sancendo che ove il genitore affidatario ovvero, in caso di affidamento congiunto, uno dei genitori affidatari non possa usufruire in tutto o in parte della detrazione, per limiti di reddito, la detrazione è assegnata per intero al secondo genitore; il quale, salvo diverso accordo tra le parti, è tenuto a riversare all’altro genitore affidatario un importo pari all’intera detrazione ovvero, in caso di affidamento congiunto, pari al 50% della detrazione stessa. Sin dalla circolare n. 15/E/2007, l’Agenzia ebbe a precisare che al verificarsi della condizione di incapienza, la rinuncia alla detrazione da parte del genitore “incapiente”, non avrebbe operato automaticamente ma comportava necessariamente che fosse portata a conoscenza dell’altro genitore attraverso un’intesa tra i genitori i quali devono rendersi reciprocamente note le rispettive condizioni reddituali. La predetta intesa non è, però, obbligatoria e può intervenire solo nel caso in cui un genitore, non avendo la possibilità di usufruire della detrazione per limiti dell’imposta dovuta, comunichi all’altro la volontà di attribuire la detrazione per l’intera quota.

Sullo specifico tema dei genitori separati è, poi, intervenuta la circolare n. 34/E/2008 (par. 1.2) precisando che, in caso di incapienza, la norma stabilisce che la detrazione possa essere attribuita all’altro genitore anche in assenza del requisito valido secondo la regola generale per il trasferimento della detrazione che impone in trasferimento al genitore (beneficiario) produttore del reddito più elevato. In sostanza, la possibilità di attribuire la detrazione al genitore con reddito più basso è riconosciuta esclusivamente ai genitori separati e limitatamente alla ipotesi in cui l’altro genitore non possa fruirne per incapienza dell’imposta. La risoluzione n. 143/E/2010 L’Agenzia ritorna sul tema e affronta il caso in cui il genitore è affidatario ma senza reddito, chiarendo che la possibilità di trasferire il beneficio della detrazione al coniuge separato (o divorziato) è subordinata alla presenza di un accordo in merito alla titolarità della detrazione e al successivo riversamento dell’importo spettante al genitore che non può fruire del beneficio. Per gli accordi in esame non è richiesta una particolare forma, ma in caso di richiesta da parte dell’Amministrazione finanziaria i genitori devono fornire la prova dell’accordo in base al quale hanno usufruito della detrazione nella misura convenuta.

In Sintesi:

1) i genitori separati hanno la facoltà di accordarsi per l’attribuzione della detrazione per carichi di famiglia; 2) la circolare n. 15/E/2007 (par. 1.4.5) ha precisato che nella fissazione della detrazione i genitori separati possono procedere secondo percentuali prefissate (50% e 100%); derogando alle attribuzioni effettuate per legge esclusivamente nei limiti delle predette percentuali; 3) in caso di affidamento del figlio a uno solo dei genitori, la detrazione spetta interamente al genitore affidatario; deroga = è possibile stipulare un accordo che stabilisca la ripartizione della detrazione al genitore che ha il reddito più elevato (nella misura del 50% ovvero del 100%); 4) nel caso di affidamento congiunto o condiviso, la detrazione è ripartita tra i genitori nella misura del 50%; deroga = è possibile stipulare un accordo che stabilisca la ripartizione della detrazione al genitore che ha il reddito più elevato (nella misura del 100%); 5) in caso di incapienza, i genitori separati possono attribuire la detrazione anche al genitore con reddito più basso (circolare n. 34/E/2008 par. 1.2); 6) in caso di incapienza, l’attribuzione tra i genitori separati della detrazione è assegnata per intero al secondo genitore a condizione che sia raggiunto tra i due un accordo in merito alla titolarità della detrazione e al successivo riversamento dell’importo spettante al genitore che non può fruire del beneficio.

Fonte: IlSole24ore

![[ FIRMA LA CARTA ETICA PER LA BIGENITORIALITA ]/](http://www.gigaproject.net/images/carta-etica468x60.gif)

0 commenti: